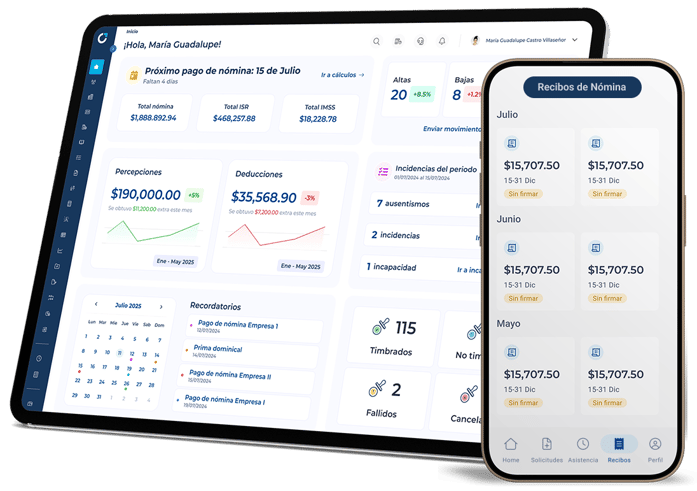

Sistema de nómina

Calcula, timbra y dispersa los pagos en tiempo real

Descubre todos los beneficios de usar Worky. Explora nuestra demo interactiva:

Soluciones por industria

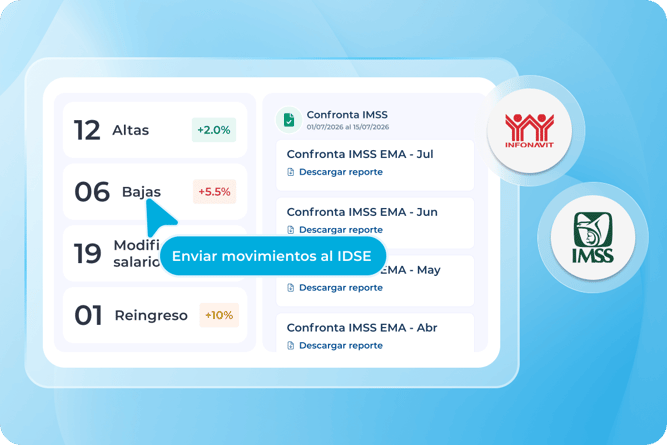

El cierre de nómina no solo implica pagar correctamente, sino cumplir con obligaciones legales. Una revisión preventiva reduce riesgos ante auditorías o requerimientos.

Puntos clave a validar:

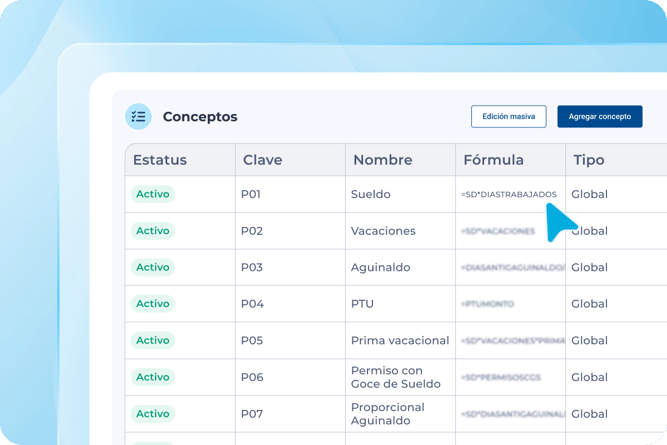

La nómina impacta directamente el flujo financiero. Antes del cierre, es indispensable confirmar que los montos proyectados coincidan con presupuestos y provisiones.

Elementos a revisar:

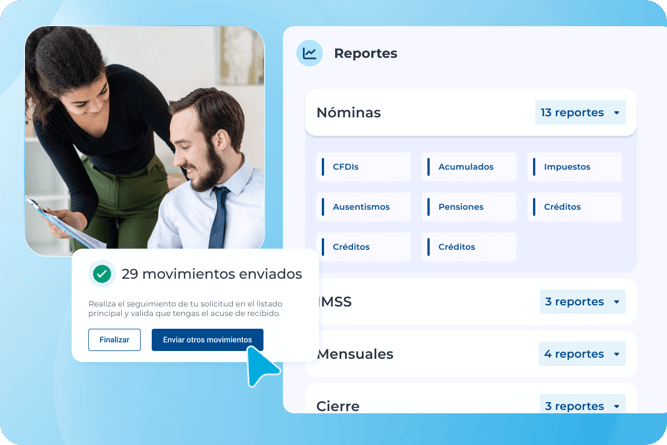

Un proceso sólido permite identificar ajustes antes de que se conviertan en errores formales. La trazabilidad protege a la empresa ante revisiones internas o externas.

Debe existir:

Existen indicadores que advierten posibles fallas estructurales. Detectarlos a tiempo evita reprocesos y sanciones.

Alertas comunes:

La revisión previa al cierre no debe depender únicamente de procesos manuales. Contar con una plataforma especializada permite validar cálculos, detectar inconsistencias y documentar cada movimiento en tiempo real.

Con Worky puedes:

Cerrar la nómina con seguridad no es solo un proceso administrativo; es una decisión estratégica que protege la estabilidad financiera y el cumplimiento legal de tu empresa.